前回の記事で、『どういう利益を』『どういう配賦基準』を使って関連当事者間で配分するのか、つまり「配分対象利益」をどうするか「利益の配分基準」をどうするかの2点、ここがまさに世界が協議しているデジタル課税、BEPS2.0を理解するためのカギとなることはお伝えしました。その続きです。

「利益分割法」の中に「残余利益分割法」というアプローチがあります。

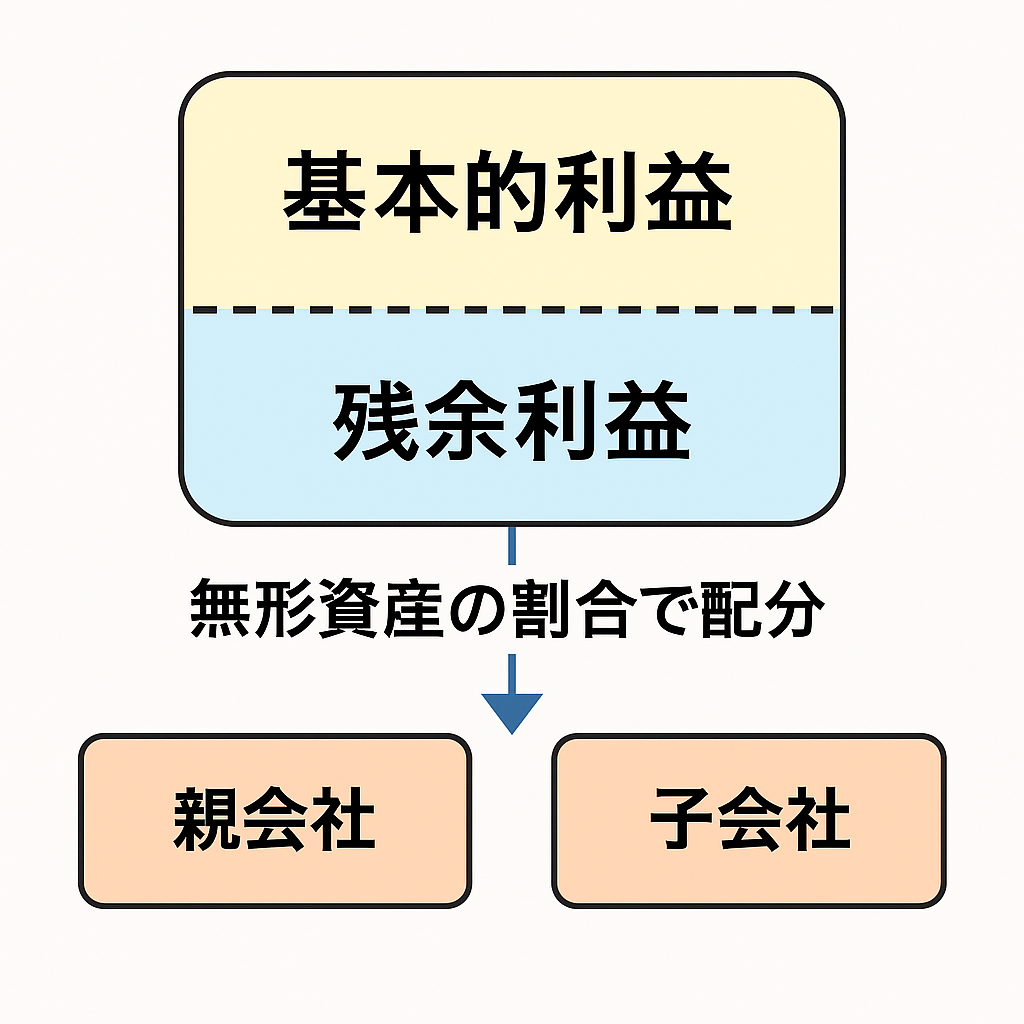

親会社と子会社が取引をして利益を得ていることをイメージしてください。

まず、この関連当事者取引の利益合計を、独立企業間価格でそれぞれに帰属すべき利益を配分します。この配分される利益を「基本的利益」といいます。「基本的利益」とは単純な活動により得られる利益と理解してください。

そして、大事なことは、この「基本的利益」を算定する際には、親会社や子会社が有する「独自の機能」部分は考慮しないという点です。「独自な機能」とは特許権やブランドなどの「無形資産」に起因する部分といった程度の理解で結構です。

「無形資産」を利用することで収益があがるという前提に立つと、無形資産がある会社の方が、無形資産がない会社よりも利益率は高くなるはずです。「基本的利益」を算定するときは、無形資産を使用しない状態で得られる利益率を使って計算します。

さらに重要なことは、関連当事者取引の利益合計から基本的利益を差し引き、「残余利益」を算定するということです。この「残余利益」が何を意味するかを理解することが最大のカギです。

「基本的利益」を算定するときは無形資産があることで高くなっている利益は調整しないと言いました。基本的とは、無形資産を使用しなくても得られる利益を意味します。すると、関連当事者取引の利益合計から、無形資産を使用しなくても得られる利益(基本的利益)を差し引くわけですから、無形資産を使用することで得られる利益が「残余利益」ということになります。

残余利益(無形資産を使用することで得られる利益)=関連当事者間の取引利益合計ー基本的利益(無形資産を使用しなくても得られる利益)

さらに、この残余利益をどのように親子会社に配分するのかその配賦基準が問題になります。日本の税法上は、残余利益をその発生に寄与したと推測するに足りる要因(無形資産の価格、当該無形資産の開発のために支出した費用の額等)で按分することになります。

これは、残余利益は無形資産を使用することにより生じる利益として想定されているので、その無形資産を生み出すためのコストの割合で分割することが合理的であると考えているからです。

残余利益分割法は、グループ企業が高度な開発活動や高度なマーケティング・ブランディング活動を行っている場合に相応しい方法です。グループ企業が単純な販売活動や受託製造のみを行っている場合は、競争によって同業他社の価格は均衡していくものと考えられており、それはある意味、基本的利益で捕捉されている利益になります。

反対に、グループ企業全体の利益が、そのような単純な販売活動により得られる利益を超えている場合、その超過利益こそがグループの技術やブランド、マーケティング等の無形資産により得た利益(すなわち残余利益)と考えられ、残余利益を算定し無形資産を生み出すためのコストの割合で配分することで独立企業間価格を求めることができる。これが残余利益分割法の骨子です。

お伝えしたいことは、国際税務の原則ルールである独立企業間価格の算定方法のひとつに利益分割法という手法があり、グループ企業全体の利益を「基本的利益」と「残余利益」に分けて、「残余利益」を無形資産の割合でグループ企業間に配分する方法があるということです。

そして、デジタル経済の発達によって、この独立企業原則が危うい事態が発生してきているのです!

なぜデジタル経済が発達することでこの独立企業原則が危うくなっているのか?どういうことなのか_

このことはまた別の記事で説明いたします!

2025年1月20日、ドナルド・トランプ大統領が大統領就任初 […]

BEPS2.0の第2の柱の結論をまずお伝えします。 第2の柱 […]

これまでの記事で、2019年2月、OCEDから「パブリック・ […]

#9,10の記事は、「PE課税」に代わる新たな「課税の根拠( […]

前回の記事で、2019年2月、OCEDから「パブリック・コン […]

BEPS2.0の第1の柱(Pillar1ピラーワン)の結論を […]